便利そうな自動資産運用サービスだけど・・・ちょっと待って!

最近よく見かける「ロボアドバイザー(以下ロボアド)」などのAIが資産運用をしてくれる自動資産運用サービス。

初心者でも簡単に始められるというふれこみですが、本当に必要でしょうか?

私のFIRE実体験からたどり着いた結論は「ロボアドは不要。インデックスファンドにコツコツ積立して、信託報酬だけ払って放置でOK」です。

ロボアドの仕組みとコスト

ロボアド(WealthNavi、THEOなど)は、質問に答えるだけで最適なポートフォリオを自動で構築・リバランスしてくれる便利なサービス。

ただし、その便利さにはコストがかかります。

- 年率1.0%程度の手数料(信託報酬とは別)

- リバランスも自動だが、その手数料は「見えないコスト」になっていることも

つまり、投資成績に関係なく毎年1%前後の手数料を払い続けることになります。

これは長期で見ると非常に大きな差になります。

長期的な差は「手数料」に出る

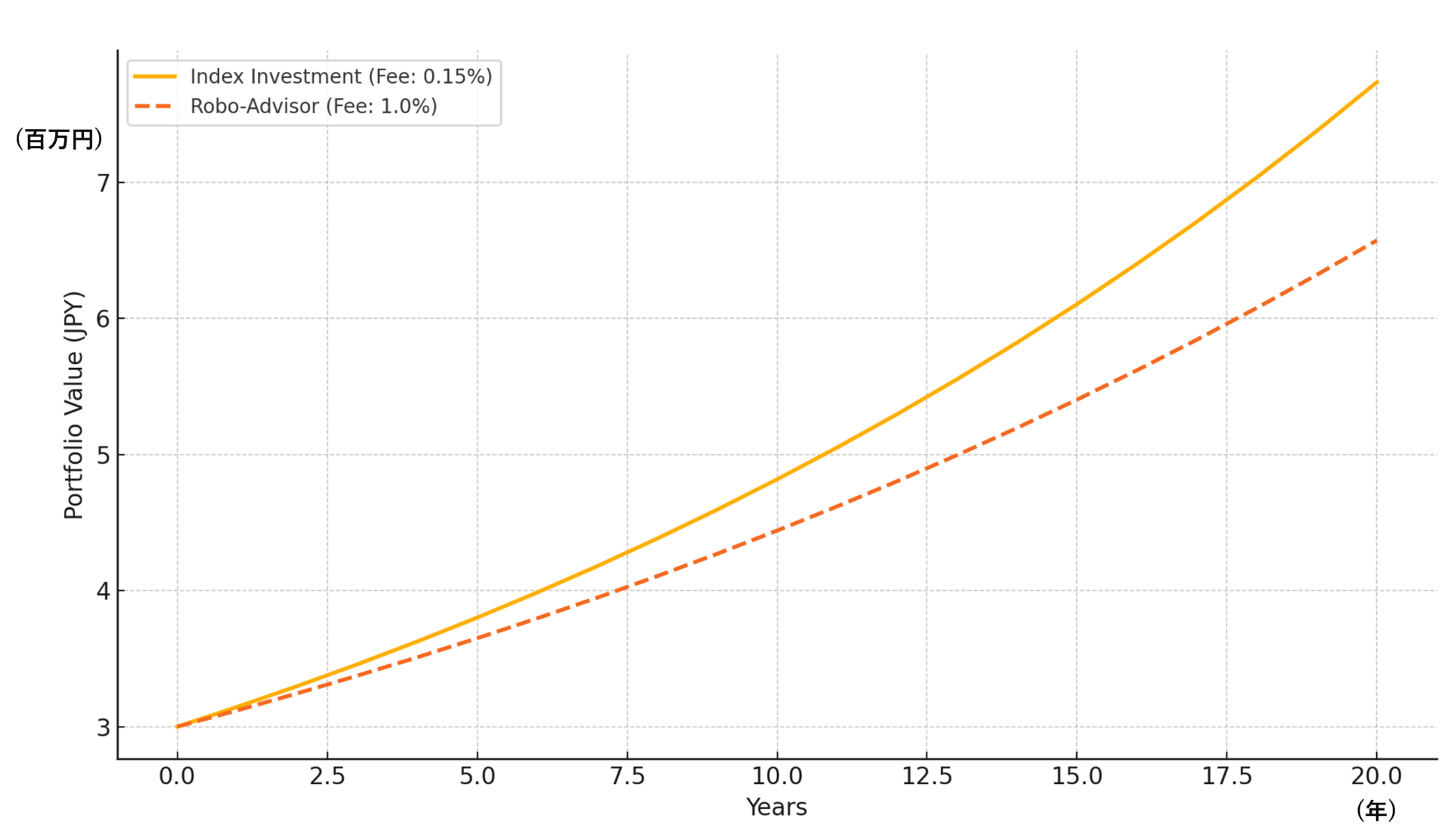

たとえば、元本300万円を年5%のリターンで20年間運用した場合の最終資産額の差は以下のようになります。

| 投資方法 | 年間コスト | 20年後の資産額(概算) |

|---|---|---|

| eMAXIS Slimのみ | 0.1133% | 約793万円 |

| WealthNavi | 約1.2% | 約715万円 |

差額:約78万円(=20年間で手数料差が積もった結果)

差が分かりやすいように下にグラフで示します。黄色の実線がインデックスファンド(eMAXIS Slim)、オレンジの破線が自動投資サービス(WealthNavi)です。

この差は「放置の対価」としては高すぎるとは思いませんか?

実はロボがやっていることは自分でもできる

自動投資ロボの「資産配分」「リバランス」「積立設定」は、すべて自分で設定できます。

最初に一度だけポートフォリオを考えれば、あとはほとんど何もすることはありません。

年間1%の手数料を払い続けるより、自分で設定して0.1%の信託報酬だけに抑える方が圧倒的に効率的です。

手数料で資産が削られる?自動資産運用サービスに要注意!

証券会社の提供するラップ口座も含め、おまかせの資産運用サービスは高い手数料がかかります。

なぜこれらが「割に合わない」のか?

- インデックス投資で十分に分散されたポートフォリオが年0.1〜0.2%のコストで実現可能。

- 上記のような商品は「手数料が高い割にリターンは市場平均程度」、もしくは「手数料のせいで平均以下」に陥ることが多い。

- 「お任せできる」「プロが運用してくれる」という安心感がウリだが、コストに見合ったパフォーマンスが得られないことが多い。

まとめ

ロボアドやラップ口座などの「おまかせサービス」は、一見便利でも、長期投資においては高コストな足かせになりかねません。

本当に必要なのは、

- 自分で少しだけ手間をかける

- 商品の中身とコストを理解する

という2点だけです。

「信託報酬以外のコストは極力払わない」

これが、資産形成の基本かつ重要なポイントです。

以上、参考になれば幸いです。