将来の生活資金を考えるうえで、公的年金がいくらもらえるかを知ることは非常に重要です。

誕生月に届く「ねんきん定期便」は、自分の年金記録を確認できる大切な通知ですが、年齢や働き方によって表示内容が異なるため、正しく理解する必要があります。

さらに、会社員を早期リタイアする場合には、年金額がどう変わるかを把握することも欠かせません。

本記事では、ねんきん定期便の見方、ねんきんネットの登録方法、早期リタイア後の年金額シミュレーションまでをわかりやすく解説します。

ねんきん定期便とは?内容と役割

「ねんきん定期便」は、日本年金機構から毎年誕生月に送られてくるハガキや封書で、これまでの年金記録を確認できる大切なお知らせです。

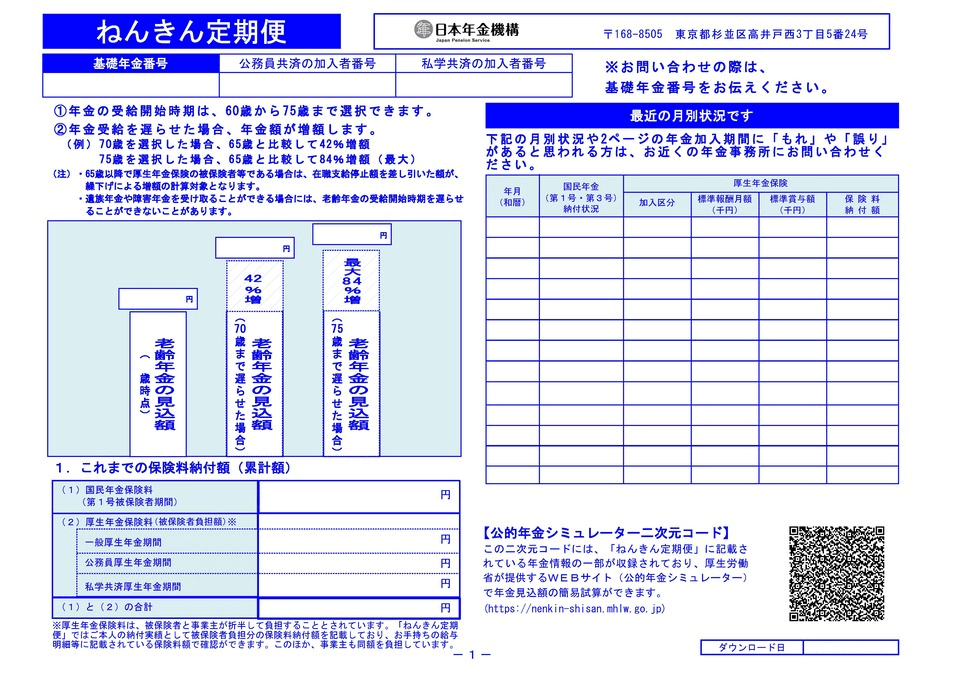

主な内容は、これまでの保険料納付額や、将来の年金見込み額(特定年齢のみ)など。特に「自分が年金をどのくらい納めてきたのか」を客観的に知ることができ、老後資金の見通しを立てる上での基礎資料となります。

また、ねんきん定期便は「年金記録に誤りがないか」を確認するための重要なツールでもあります。

もし記録に漏れがあると、将来の受給額に直接影響してしまうため、毎年しっかりと目を通す習慣をつけることが大切です。

年齢別で違う「ねんきん定期便」の見方

ねんきん定期便は年齢によって記載内容が異なります。

- 35歳・45歳・59歳の節目の年齢

→ 将来受け取れる年金額の「見込み額」が試算されて記載されます。 - それ以外の年齢

→ 納付実績や加入記録のみで、将来の見込み額は書かれていません。

つまり、毎年届く定期便を「記録確認」に使いつつ、節目の年齢では「将来額の参考試算」を確認できる、という二段構えになっているのです。

ただし、この見込み額も「現在の収入や働き方が60歳まで続く」という前提で試算されているため、早期リタイアを考えている人にとっては必ずしも当てはまりません。

ねんきんネットの登録方法

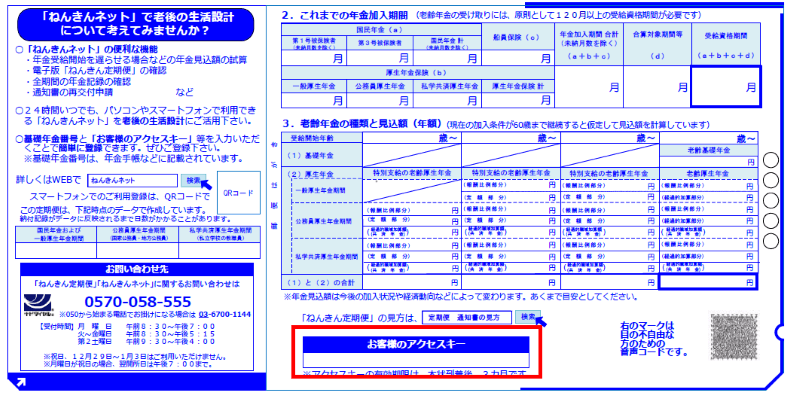

将来の年金をより正確に知るには「ねんきんネット」の利用がおすすめです。

ねんきんネットは日本年金機構が提供する公式のオンラインサービスで、加入記録や見込み額を自由に確認できます。

- 「ねんきんネット」にアクセス

- マイナポータル連携、または「アクセスキー」を使ってユーザーIDを発行

- パスワードを設定してログイン

マイナンバーカードを持っていればオンラインで即時登録が可能です。

もしカードがない場合でも、ねんきん定期便に記載されている「アクセスキー」を使えば登録できます。

登録さえしてしまえば、自分の納付記録をいつでもオンラインで確認できるので、老後のライフプラン設計に大きな安心感を与えてくれます。

便利なねんきんネットですが、登録時に「うまくいかない!」という声も少なくありません。下によくあるケースをまとめました。

- マイナンバーカードを読み込めない

→ NFC機能をONにし、カードとスマホの位置を調整してみましょう。 - 郵送でIDが届かない

→ 住民票の住所と日本年金機構に登録されている住所が一致しているか確認が必要です。 - ログインできない

→ IDやパスワードの全角/半角、大文字/小文字を間違えていないかチェック。 - 確認メールが届かない

→ 迷惑メールフォルダやドメイン設定を確認しましょう。

日本年金機構のサイトでねんきんネットの登録方法を示したパンフレットを提供しています。

最初の壁を乗り越えれば、その後は簡単に使えるようになります!

早期リタイア後の年金額確認

FIRE(早期リタイア)を考えている人にとって特に気になるのが「リタイアすると年金額はどうなるのか?」という点です。

厚生年金は「標準報酬月額 × 加入期間」で決まるため、会社員を早めに辞めて国民年金だけを払う生活になると、厚生年金部分が将来大きく減ってしまいます。

ねんきんネットを使えば、次のような流れで簡単にシミュレーションできます。

- ねんきんネットにログイン

- 定年まで働き続ける場合と、早期リタイアして国民年金に切り替える場合を入力

- シミュレーション実行 → 将来の見込み額を比較

例えば、年収500万円の会社員を想定した場合、以下のような違いが出ます。

| 項目 | 定年まで勤務 | 早期リタイア(50歳退職) |

|---|---|---|

| 厚生年金加入期間 | 35年 | 25年 |

| 国民年金加入期間 | 5年 | 15年 |

| 厚生年金見込み額(年額) | 約180万円 | 約130万円 |

| 国民年金見込み額(年額) | 約78万円 | 約78万円 |

| 合計見込み額(年額) | 約258万円 | 約208万円 |

ねんきんネットでは「もし〇歳で退職したら?」という条件を入力してシミュレーションできるため、早期リタイアを考える人にとって非常に便利な機能です。

自分のFIREプランと照らし合わせることで、年金に頼らない資産形成の目標額を逆算することも可能になります。

ねんきんネットで早期リタイア後の年金額を確認する手順については、別の記事で詳しく図解していますので、ぜひ参考にしてみてください。

ねんきんネットを活用したライフプラン設計

ねんきんネットを使うと、以下のような点が具体的に見えてきます。

- 自分が将来受け取れる年金額のシナリオ(リタイア時期別の試算)

- 配偶者との合計額を踏まえた老後の収支シミュレーション

- 年金以外に必要な貯蓄・運用資産の目標額

特にFIRE志望者の場合、年金が少なくなるリスクを織り込んだ上で「年金受給開始までの生活費をどう賄うか」「受給後に不足分をどう補うか」を考える必要があります。

ねんきんネットの試算結果を使うことで、数字に基づいた現実的なプランニングが可能になります。

まとめ

ねんきん定期便は、毎年届く年金記録のチェックツールとして非常に役立ちます。特に35歳・45歳・59歳の節目には将来の年金額も確認できるため、必ず内容を確認しましょう。

一方で、早期リタイアなど通常の働き方を想定しないライフプランを考える場合、ねんきん定期便だけでは十分ではありません。

ねんきんネットに登録すれば、自分のリタイア時期や働き方に応じたシミュレーションができるため、より実態に即した年金額を把握できます。

「年金はどうせ少ない」と漠然と不安に思うよりも、まずは自分の実際のデータを確認することが第一歩です。

その上で、老後資金の計画やFIREプランを組み立てていけば、将来への不安はぐっと小さくなります。

以上、参考になれば幸いです。

併せて読んで欲しい記事についても紹介します。

👉老後資金の不足を補うには支出のコントロールも重要です。

👉年金以外に老後資金を補う方法としては、投資制度の活用が欠かせません。