FIREを目指すときに最も気になるのは「結局いくら貯めればいいのか」という点ではないでしょうか。

実は、生活費とシンプルな計算式を用いれば、おおよその目安を導くことができます。

私の場合は目標額を1億円と設定しましたが、それもこの計算式に基づいて算出した結果です。

目標資産額の算出

目標資産額を算出する方法を、3つのステップに分けてわかりやすく解説していきます。

ステップ1:自分の生活費を知る

まずは普段どのくらいのお金で生活しているのかを把握することが第一歩です。

家計簿アプリを活用して1年分の支出を整理してみましょう。

私の場合は、QOLを維持しながら暮らすための生活費を、年間400万円と見積もりました。

ステップ2:4%ルールで資産額を計算する

FIREに必要な資産額は、年間支出の25倍が目安とされています。

これは4%ルールに基づく考え方です。

アメリカのトリニティ大学の研究に基づいた考え方で、株式と債券に分散投資しておけば、毎年資産の4%を取り崩しても30年以上資産が枯渇しにくい という目安です。

たとえば:

- 資産1億円 → 年間400万円まで取り崩し可能

- 資産5000万円 → 年間200万円まで取り崩し可能

つまり「生活費 ÷ 4%」で、おおよその必要資産額を出すことができます。

計算例:

- 年間生活費180万円(月15万円) → 必要資産4,500万円

- 年間生活費300万円(月25万円) → 必要資産7,500万円

- 年間生活費420万円(月35万円) → 必要資産1億500万円

私の場合、年間支出を400万円と見積もったため、4%ルールに基づき資産1億円を目標としました。

ステップ3:年齢や個々の状況により調整する

もちろん、このルールはあくまで目安です。

- 日本のインフレや税制はアメリカと違う

- 老後に医療費や介護費が増える可能性がある

- 運用成績によって取り崩せる金額は変動する

そのため、資産の一部を現金や債券で安定運用する、生活費を柔軟に調整する、といった工夫が欠かせません。

また、完全にリタイアせずに副業を続ければ、必要な資産はもっと少なくても大丈夫な場合もあるでしょう。

私は年金を65歳から受け取る予定なので、無収入の期間は15年ほどしかありません。そのため、4%ルールにこだわらなくても資産は十分だと考え、リスクを抑えつつ投資しています。

積立シミュレーションの考え方

FIREを目指すには、計画的な積立投資が欠かせません。

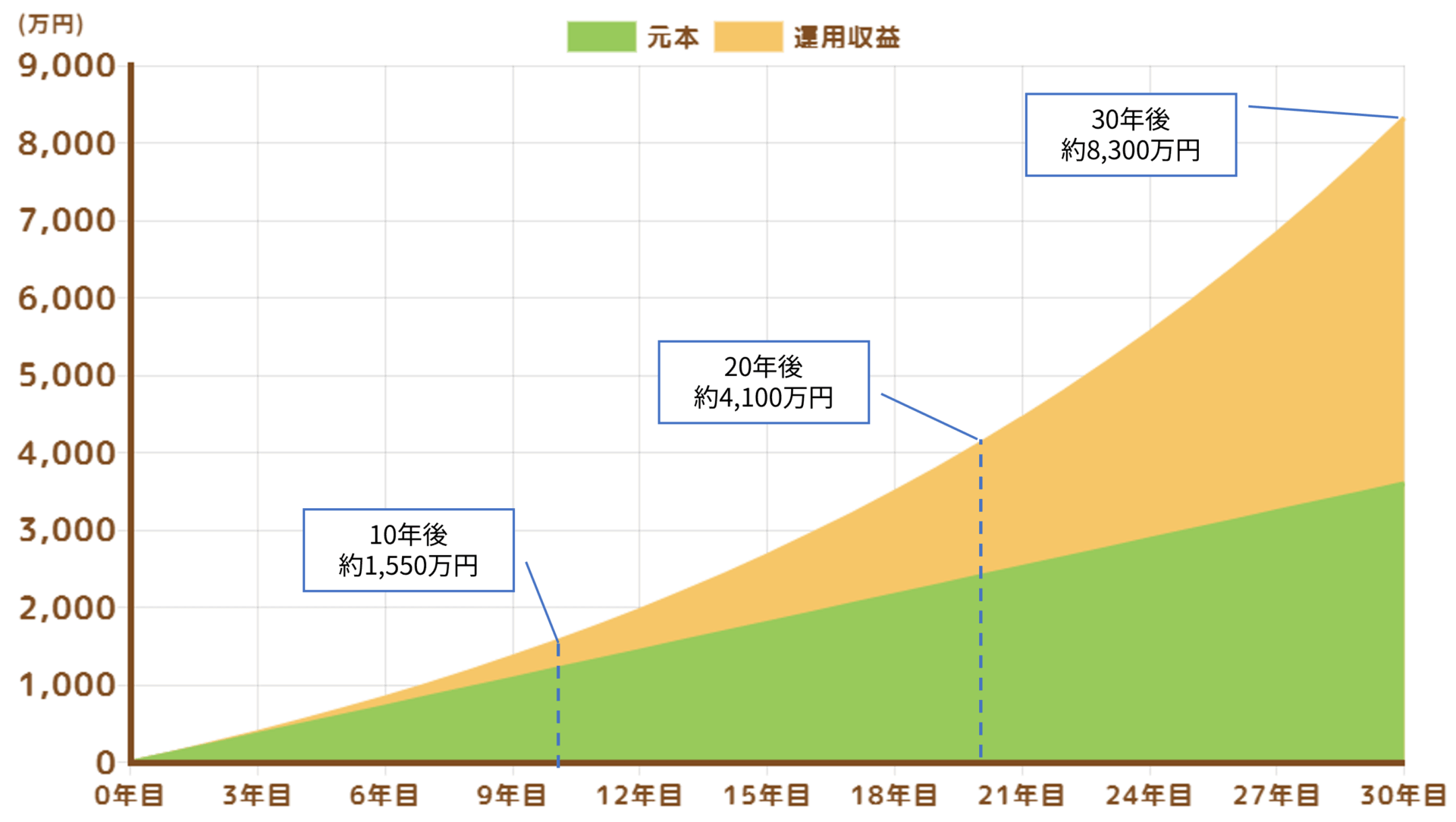

例えば、インデックスファンドに毎月いくら積み立てるかを決めることで、資産の成長を見通しやすくなります。

例:月10万円を年利5%で運用した場合

- 10年後:約1,550万円

- 20年後:約4,100万円

- 30年後:約8,300万円

複利の効果によって、運用期間が長くなるほど資産の増加ペースが加速していくことがわかります。

金融庁のWebサイトには、積立金額や利回り、積立期間を入力するだけで将来の資産額を試算できるシミュレーターがありますので、一度試してみてください。

積立投資は、早く始めるほど複利の効果によって資産の増加が期待できます。

- 収入の一定割合を投資に回す

例えば、手取りの四分の一程度を自動的に投資信託へ積み立てると、習慣化しやすくなります。 - 生活費とのバランスを重視する

積立を優先しすぎて生活が苦しくなっては本末転倒です。

無理のないラインで積み立てましょう。 - 収入が増えたら積立も増やす

昇給や副業で収入が増えても、そのまま生活水準を上げてしまうとお金は貯まりません。

支出を増やさずに積立額を増やすことが、資産づくりの大切なコツです。

まとめ

FIREに必要な資産は「自分の生活費 × 25倍(=4%ルール)」でざっくりと計算できます。

漠然と「1億円必要」と思うより、まずは自分の生活費をベースにして考えることで、目標額が具体的に見えてきます。

そして、そのためには毎月の積立と長期運用が欠かせません。

- まずは生活費を把握する

- 必要資産額を算出する

- 逆算して積立額を設定する

この流れを実践することで、FIREの道筋がぐっと具体的になります。

FIREに必要な資産額や運用期間は人によって違います。

自分に合った数字をしっかり確認しておきましょう。

以上、参考になれば幸いです。