2025年の1年間、うちの資産がどう推移したのかを、1か月単位ですべて公開します。

FIREした場合、

「もう資産は減る一方なのでは?」

「相場が荒れたら生活できなくなるのでは?」

と気になる方もいるかと思います。

実際のところはどうだったのか、数字とともに振り返っていきます。

2025年 資産推移【月次一覧】

実際のひと月ごとの資産の推移をグラフと表でまとめました。

資産推移グラフ

各月の月末時点での各資産の残高(保険は解約返戻金)のグラフです。

資産推移表

| 2025年 | 月末資産残高 | 前月との差 | 増減率 |

|---|---|---|---|

| 1月 | 116,368,410 円 | △147,479 円 | △0.13 % |

| 2月 | 114,066,853 円 | △2,301,557 円 | △1.98 % |

| 3月 | 112,281,090 円 | △1,785,763 円 | △1.57 % |

| 4月 | 110,010,326 円 | △2,270,764 円 | △2.02 % |

| 5月 | 113,511,126 円 | +3,500,800 円 | +3.18 % |

| 6月 | 115,716,111 円 | +2,204,985 円 | +1.94 % |

| 7月 | 118,073,899 円 | +2,357,788 円 | +2.04 % |

| 8月 | 118,796,804 円 | +722,905 円 | +0.61 % |

| 9月 | 121,630,477 円 | +2,833,673 円 | +2.39 % |

| 10月 | 126,139,448 円 | +4,508,971 円 | +3.71 % |

| 11月 | 126,456,317 円 | +316,869 円 | +0.25 % |

| 12月 | 127,834,112 円 | +1,377,795 円 | +1.09 % |

トランプ関税ショックの影響もあり、4月には年初から600万円も資産が減少しました。しかし、その後は株高と円安が進んだため、結果的には年初から1,000万円以上の資産増となりました。

投資スタイルは、これまでと変わらずインデックス投資が中心です。

短期売買や相場予想はせず、基本的には「何もしない」運用を続けています。

新規の入金は、私と妻のそれぞれのNISA口座に年間360万円ずつ行い、「eMAXIS Slim 全世界株式(オール・カントリー)」を購入しています。ほかに、少額ながら優待目的で個別株もいくつか購入しました。

生活費とNISAへの入金は、預金から拠出しています。そのため、上のグラフのとおり、現金・預金・MRFの残高が少しずつ減少しています。

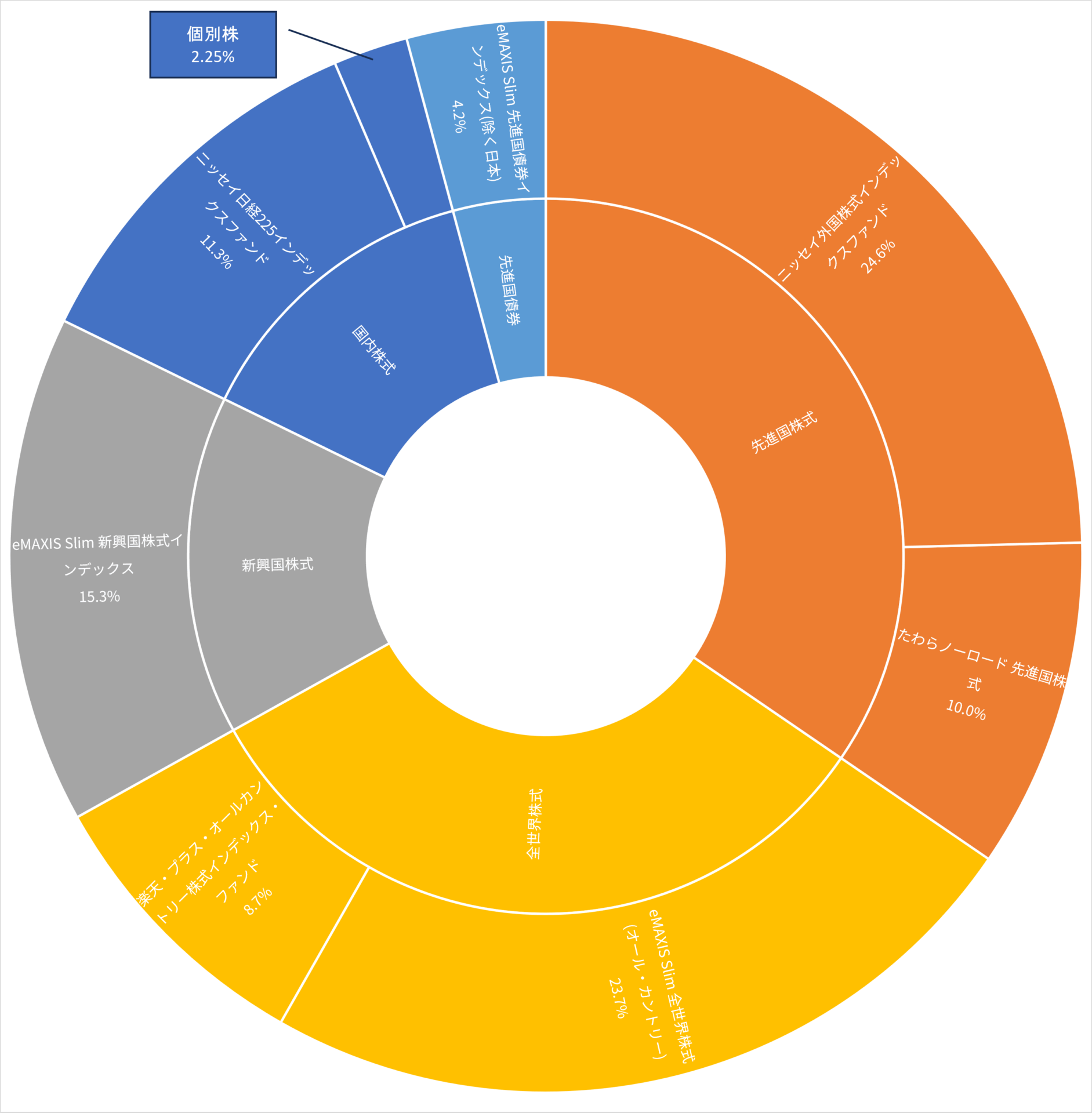

ポートフォリオ

参考までに、2025年末時点におけるリスク資産のポートフォリオは、以下のとおりです。

資産チェックは毎月末に行うだけで、余計な売買はせず、リタイア前と変わらずNISA口座でインデックスファンドを淡々と購入し続けています。

個別株は、リタイア後に株主優待を目的として買い始めました。

2025年 収支サマリ

リタイア後の1年間の生活費の収支についても、まとめてみます。

収入

| 費目 | 収入額(円) |

|---|---|

| 給与 | 2,399,067 |

| 利息 | 76,316 |

| 還付金等 | 214,028 |

| 合計 | 2,689,411 |

支出

| 費目 | 支出額(円) | 支出割合(%) |

|---|---|---|

| 食費 | 859,975 | 16.0% |

| 日用品 | 61,841 | 1.2% |

| 趣味・娯楽 | 715,948 | 13.3% |

| 交通費 | 187,130 | 3.5% |

| 衣服・美容 | 66,687 | 1.2% |

| 健康・医療 | 305,899 | 5.7% |

| 自動車 | 147,246 | 2.7% |

| 特別な支出 | 48,986 | 0.9% |

| 水道・光熱費 | 147,752 | 2.8% |

| 通信費 | 106,035 | 2.0% |

| 住宅 | 1,399,100 | 26.1% |

| 税・社会保障 | 632,800 | 11.8% |

| 保険 | 621,865 | 11.6% |

| その他 | 66,178 | 1.2% |

| 合計 | 5,367,442 |

ちなみに、まだ会社に在籍していた2024年の総支出は 5,685,882 円だったので、リタイア前後でそう大きくは変わっていませんが、若干少なくなっていますね。

まとめ

リタイア後は当然収入が減ったため、収支は赤字となりました。

しかし、インデックスファンドを中心に投資を継続しており、2025年は相場も良好だったことから、結果的に資産はプラスとなりました。

投資成果については前述の通り、一時的に大きくマイナスとなった時期もありましたが、焦って余計な売買をすることなく、淡々と投資を続けたことが資産の増加につながったと思います。

経済的には、今のところ問題のないリタイア生活を送ることができています。

以上、参考になれば幸いです。